2017取消会计从业资格|2017云南会计从业资格知识点《会计基础》:会计要素的计量

说明:文章内容仅供预览,部分内容可能不全。下载后的文档,内容与下面显示的完全一致。下载之前请确认下面内容是否您想要的,是否完整无缺。

会计从业资格频道为大家推出【2017年会计从业资格考试课程!】考生可点击以下入口进入免费试听页面!足不出户就可以边听课边学习,为大家的梦想助力!

【手机用户】→点击进入免费试听>>

【电脑用户】→点击进入免费试听>>

会计要素的计量

(一)会计计量属性及其构成

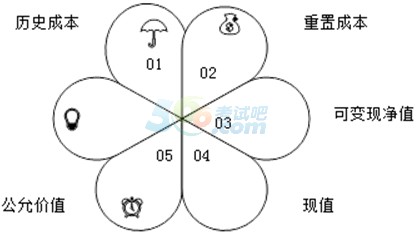

(1)历史成本

历史成本又称为实际成本,指取得或制造某项财产物资实际支付的现金或其他等价物。

(2)重置成本

重置成本又称为现行成本,是指按照当前市场条件,重新取得同样一项资产所需支付的现金或者现金等价物金额

(3)可变现净值

可变现净值是指在正常生产经营过程中,以预计售价减去进一步加工成本和预计销售费用以及相关税费后的净值

可变现净值=预计售价-进一步加工成本-预计销售费用-相关税费

(4)现值

现值是指对未来现金流量以恰当的折现率进行折现后的价值,是考虑货币时间价值的一种计量属性。在资产减值准则中,会经常使用现值计量属性。

(5)公允价值

公允价值市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格

(二)计量属性的运用原则

企业在对会计要素进行计量时,一般应当采用历史成本。

采用重置成本、可变现净值、现值、公允价值计量的,应当保证所确定的会计要素金额能够取得并可靠计量。

相关热搜

推荐文章

热门阅读